SPRZEDAŻ ZAKLĘTA W DANYCH…

SPRZEDAŻ , każdy z nas spotyka się z nią na co dzień, jako konsument, sprzedawca, szkoleniowiec, dziennikarz … czyli każdy poddany jest działaniu sprzedaży. Pojęcie sprzedaży jest szczególnie ważne dla osób zajmujących się handlem czy to dobrami czy też usługami. Ale chyba niewielu z nas zastanawiało się właściwie co to jest sprzedaż? Można odpowiedzieć, że sprzedaż to wzbudzenie w innym potrzeby posiadania, ale sprzedaż to również duża ilość danych, która ma wpływ na proces sprzedaży. Czy ktoś z Was zastanawiał się jak liczona jest marża? Co to właściwie jest narzut? Jak powstaje cena w procesie dystrybucji produktu? Czym jest i do czego właściwie służy rabat?

Pytania można mnożyć i mnożyć, ponieważ na cykl sprzedaży maja wpływ różne czynniki, ale skoncentrujmy się na kilku ważnych w sprzedaży pojęciach i wzorach.

Jeżeli interesuje cię aktywne podejście do sprzedaży i szukasz informacji, które pomogłyby ci w komunikacji z klientami, a co za tym idzie sprzedawać jeszcze więcej, wejdź koniecznie na kanał CUD W SPRZEDAŻY.

SPRZEDAŻ – definicje m w obszarze sprzedaży

Podstawowymi definicjami w obszarze sprzedaży są:

Rabat, Upust, Bonus, Promocja, Przecena, Wyprzedaż, Outlet, Narzut, Marża, Wartość netto, Wartość brutto.

Rozpocznijmy odczarowywanie pojęć od wszystkim znanego pojęcia rabat.

RABAT – jest to pomniejszenie należności liczone od ceny netto.

Rabat jest udzielany przez sprzedającego kupującemu za nabycie usługi, nabycie towaru i jest wyrażany w formie:

– kwoty

Rabat = cena – rabat kwota

120 (wartość ceny) – 45 (wartość rabatu)

Obliczamy: 120 – 45 = 75 (kwota do zapłaty)

– procentowej od danej kwoty

Rabat = cena – (cena*rabat %)

754,20 (wartość ceny) – 5 (% rabatu)

Obliczamy:

5% = 5/100 = 0,05

0,05*754,20= 37,71 ( wartość odpowiadająca 5% rabatu)

754,20 – 37,71 = 716,49

Lub za pomocą jednego wzoru = 754,20 – (754,20*0,05) = 716,49

Kiedy najczęściej udzielany jest rabat procentowy?:

– warunkowo przy nabyciu pewnej ilości towaru

– uzależniony od terminu płatności

– przy zakupie związanym z promocjami

– przy wyprzedażach produktów

– przy specjalnych okazjach

– przy zakupach pod zatowarowanie nowych punktów dostaw

Przy usługach rabaty są stosowane w przypadku wcześniejszego wykupienia usługi, w taki sposób działają np. biura podróży lub też przy pozostawieniu ostatnich ofert (szkoleniowych, wyjazdów, egzemplarzy).

Rabaty udzielane są również jako warunki handlowe przy ustalonym poziomie zakupów. Mogą być ustalane niezależnie od poziomu zakupów lub też progowo (uzależnienie od poziomu zakupu, terminu zapłaty, zakupu wyszczególnionych produktów z oferty)

Przykład

30 000 zakup – 10% rabat = 27 000 wartość do zapłaty

Ale może być także tzw. retro, czyli po okresie na który się umawiamy i np. uzależniony od progów zakupowych:

0-20 000 – 5%

20 000 – 40 000 – 10%

40 000 – 60 000 – 20%

Jeżeli zakup towaru w wyznaczonym okresie będzie mieścił się w progu 20 000 – 40 000

czyli np. Przy kwocie zakupu: 35 000 rabat jaki otrzyma kupujący to 10% od wartości zakupu – 3 500. Ostatecznie daje to kwotę do zapłaty 31 500.

Jeżeli interesuje cię aktywne podejście do sprzedaży i szukasz informacji, które pomogłyby ci w komunikacji z klientami, a co za tym idzie sprzedawać jeszcze więcej, wejdź koniecznie na kanał CUD W SPRZEDAŻY.

UPUST – inaczej przez niektórych zwany „opustem” to nic innego jak obniżenie ceny.

Zabieg taki ma na celu zachęcenie do kupna po niższej cenie. Stosowany jest zazwyczaj w stosunku do klientów znanych z dobrej relacji biznesowej lub odbiorców hurtowych, gdzie ważne dla sprzedawcy jest dokonanie transakcji na dużą ilość towaru.

Upust ma miejsce w momencie kupna towaru lub usługi.

Obecnie różnica pomiędzy rabatem a upustem w rozumieniu sprzedaży zatarła się i obydwa rodzaje są traktowane zamiennie.

Accounting

Rabat może być udzielany bezpośrednio przy zakupie i wtedy liczona jest kwota ustalonego rabatu od wartości netto.

BONUSY – Obok rabatu i upustu w zanadrzu sprzedawca ma też tzw. „bonusy”, czyli dodatek do współpracy.

Może to być dodatkowa:

– premia, nagroda dla kupującego

– prezenty, vouchery np. na szkolenia branżowe, vouchery do wykorzystania prywatnego.

Ma to miejsce po okresie ustalonym przez sprzedawcę i po wykonaniu określonych warunków np. najwyższą realizację zakupów na wskazanym asortymencie w określonym terminie spośród wszystkich kupujących lub też wyznaczonej grupy.

Ale rabat to chyba najbardziej znana powszechnie część prowadzenia biznesu, którą spotykamy na każdym kroku swojego zawodowego i prywatnego życia.

Trudniejszymi zagadnieniami wśród sprzedawców jest marża i narzut, które rozumiane są na wiele sposobów. Żeby trochę odczarować nazewnictwo i przybliżyć co oznaczają te słowa zacznę od definicji i zobrazuje na przykładach.

PROMOCJA – PROMOCJA to zmiana ceny, która wzmocniona jest dodatkowo różnymi bodźcami zachęcającymi do zakupu towaru/usługi poprzez wskazanie jego atrakcyjności.

Charakteryzuje się określonym czasem jej trwania (np. na „Dzień Dziecka”, „Wyprzedaż poświąteczna”, „Ostatnie sztuki”, atrakcyjnością oferty lub łączeniem warunku zakupowego (np. promocja 1+1, pakietowa).

Działanie promocji ma wywrzeć na odbiorcy poczucie potrzeby posiadania produktu i niezwykłej okazji nabycia. Promocje kierowane są zarówno do konsumentów towarów i usług jak i do pośredników.

Promocja handlowa kierowana jest przez producentów do pośredników (hurtowników) i polegać może na dostarczeniu dodatkowych bezpłatnych produktów, konkursach na najwyższą odsprzedaż produktów.

Promocja konsumencka nastawiona jest na odbiorcę finalnego czyli konsumenta produktu lub usługi. Promocja taka może obejmować obniżenie ceny, dodatkowe prezenty przy zakupie za określoną kwotę lub wspieranych produktów. Do konsumenta skierowane są również programy lojalizujące, loterie, pokazy np. konsultacji, degustacji towarów spożywczych.

Ale właściwie po co są stosowane promocje skoro to jest dodatkowy koszt?

Promocje prowadzone są z myślą o wprowadzeniu nowego produktu na rynek, gdzie stosowane są darmowe próbki towaru lub też prowadzone są pokazy stoiskowe, gdzie pokazywane jest zastosowanie danego produktu.

W sektorze hurtowym promocje stosowane są w przypadku stałych dużych klientów jako dodatkowa gratyfikacja związana z lojalizacją współpracy.

Zabiegi promocyjne stosowane są również w celu uzyskania wzrostu poziomu sprzedaży w sektorach np. sezonowych, gdzie jest silna konkurencja. Obniżenie cen w formie promocji przynosi wyższy wolumen sprzedażowy co przekłada się na wyższy poziom sprzedaży.

Promocje stosowane są również w przypadku wyprzedaży, gdzie koszty stoku są wysokie lub towar jest już wycofywany z rynku (stara kolekcja, towar w pojedynczych egzemplarzach, towar niepełnowartościowy).

Jeżeli interesuje cię aktywne podejście do sprzedaży i szukasz informacji, które pomogłyby ci w komunikacji z klientami, a co za tym idzie sprzedawać jeszcze więcej, wejdź koniecznie na kanał CUD W SPRZEDAŻY.

PRZECENA – Przecena – to obniżenie ceny towarów, które wcześniej były w wyższej cenie.

Czasami stosowane są przez sprzedawców zabiegi prowadzące do obniżenia ceny, a nawet sprzedawania towaru bez marży lub poniżej ceny zakupu, co powoduje straty. Obniżanie takie nie jest jednak zawsze możliwe i mając na uwadze prawo podatkowe zastosowanie takiej obniżki należy w racjonalny sposób uzasadnić.

Kiedy tak się dzieje?

Do decyzji o przecenie produktów może pchnąć przedsiębiorcę chęć szybszego zbycia się towarów, który nie rotował (nie sprzedawał się) wystarczająco szybko i powodował dodatkowe koszty magazynowania. Na przeceny decydują się również przedsiębiorcy, których towar jest uszkodzony (często tylko uszkodzone jest opakowanie w którym jest przechowywany), towar ma krótka datę ważności (zbliża się termin przydatności, ale towar jest pełnowartościowy), towar jest sezonowy i zbliża się koniec sezonu, a nawet zmieniają się preferencje odbiorców i towar nie jest już „modny”.

Z ekonomicznego punktu widzenia na obniżkę może wpłynąć kalkulacja finansowa, która wskazuje, iż z ekonomicznego punktu widzenia towar bardziej opłaca się sprzedać po niższej cenie, aby zminimalizować straty.

WYPRZEDAŻ – Sprzedaż towaru po obniżonej cenie związana np. z likwidacją miejsca sprzedażowego, końcem sezonu i zbyt dużymi kosztami magazynowania do kolejnego sezonu (wyprzedaże letnie/zimowe, gdzie zostają poszczególne egzemplarze, a w kolejnym sezonie nie będzie kontynuacji sprzedaży tych produktów)

OUTLET – Outlet oryginalnie to sklep przy fabryce, jednak takie nazewnictwo przyjęło się w stosunku do obiektów w których dokonywana jest sprzedaż towaru pochodzącego z końcówek serii, nadwyżek produkcji (nie weszła pełna partia do sklepów), zwrotów konsumentów, pozostałości produktów, które zwróciły sklepy. Często są to kolekcje z poprzedniego sezonu, które nie sprzedały się i wróciły do producenta. Towar ten nie ma często pełnej gamy rozmiarówki lub jest w zastępczych opakowaniach ze względu na uszkodzenia opakowań fabrycznych.

Ceny w takich sklepach są niższe od pierwotnych cen jakie miał dany produkt w sezonie lub w opakowaniu fabrycznie nowym co stanowi atrakcyjność tego typu formy sprzedaży.

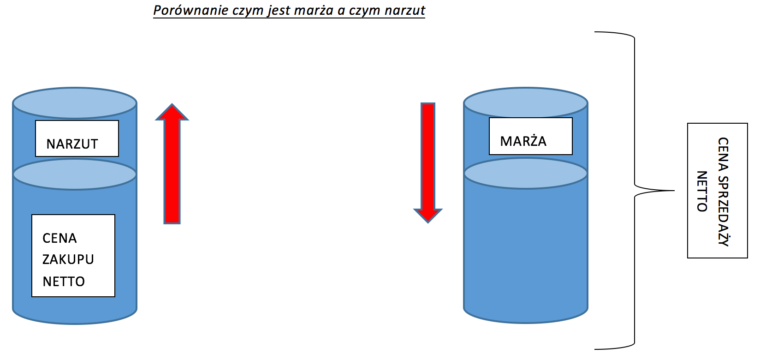

Kolejnym ważnymi pojęciami jakimi rządzi się świat sprzedaży to narzut i marża.

NARZUT – to stosunek zysku ze sprzedaży do ceny zakupu (lub ceny hurtowej), wyrażony w procentach.

Jak to wygląda na cyfrach …

Przykład

Cena zakupu = 100; Narzut = 30%

(100*0,30)+100 = 130

Produkt po narzucie 30% będzie kosztował 130 czyli narzut to 30.

MARŻA – to wartość narzutu odniesiona do ceny sprzedaży netto

Mając na myśli marżę wiele osób myśli o dodawaniu procentu do danej kwoty, natomiast w rzeczywistości marża stanowi procent jakim jest zysk w ostatecznej cenie produktu bądź usługi.

Marża może natomiast być ujemna, firma wtedy sprzedaje swoje towary bądź usługi poniżej swoich kosztów i traci na

każdej transakcji.

Marża procentowa

Cena sprzedaży = 160; w tym narzut = 20, koszt produktu = 140

Jak obliczyć marżę?

(20/160)*100% = 12,5%

Czyli marża na tym produkcie to 12,5%

Marża wartościowa

Cena sprzedaży netto: 5000

marża 30%

Jak obliczyć marżę wartościową:

cena sprzedaży*30% = marża wartościowa

5000*30% = 1500

Marża wynosi 1500

Koszt produktu:

5000 – 1500 = 3500

Zysk ze sprzedaży netto to różnica pomiędzy ceną sprzedaży, a ceną zakupu. Ale ważne jest aby zdefiniować właściwie co kryje się pod pojęciem „zysk netto”.

Zysk netto to nic innego jak marża naliczona ze sprzedaży produktów/usług wraz rabatami oraz po odliczeniu kosztów działalności i produktów (o tym aspekcie często zapomina się przy liczeniu zysku).

Zysk netto to miernik opłacalności prowadzonej działalności stanowiący nadwyżkę kwoty jaka pozostaje po odjęciu wszelkich kosztów związanych z prowadzeniem działalności.

UWAGA WAŻNE: MARŻA NIE MOŻE BYĆ WIĘKSZA NIŻ 100%

Marża musi być mniejsza niż 100% ponieważ nie można sprzedając coś zarabiać na tym 100% lub więcej.

Przykładowo:

Ale skoro tak często używany słowa netto to co to właściwie jest za wartość?

WARTOŚĆ NETTO – to nic innego jak wartość po odliczeniu różnych kwot, które są do niej doliczane, odpisów, obciążeń. Odnosi się ona zarówno w kontekście towarów jak i usług i aktywów.

Jedną z najczęściej spotykanych w naszym życiu wartością netto jest wynagrodzenie.

Przykład

Wartość netto wynagrodzenia to kwota jaką otrzymuje pracownik „na rękę”. W umowie jaką podpisujemy z pracodawcą kwotę netto mamy powiększoną o ubezpieczenia społeczne (ZUS), podatek dochodowy, składki na ubezpieczenie zdrowotne oraz inne opłaty na jakie godzimy się, aby były potrącane z naszego wynagrodzenia np. opłata za kartę MultiSport, prywatne ubezpieczenie zdrowotne lub inne.

Czyli po odliczeniu wszystkich obciążeń zostaje przelana na konto kwota netto, którą mamy do dyspozycji.

A jak to się ma do wartości netto produktów lub usług?

Wartość netto towaru/usługi to podobnie jak w przypadku wynagrodzeń jest to wartość po potrąceniu zobowiązań (społecznych i prawnych jakie funkcjonują w danym państwie) takich jak VAT, akcyza, cło.

Czyli po odliczeniu tych wszystkich wartości mamy wartość netto towaru.

Jeżeli interesuje cię aktywne podejście do sprzedaży i szukasz informacji, które pomogłyby ci w komunikacji z klientami, a co za tym idzie sprzedawać jeszcze więcej, wejdź koniecznie na kanał CUD W SPRZEDAŻY.

Wartość brutto

W ten sposób mamy jeszcze jedną miarę jaką jest wartość BRUTTO, która jest niczym innym jak wartością towaru/usługi po dodaniu naliczeń o których mówiliśmy wyżej, czyli VAT, akcyza, itp.

Przykład

Mamy podaną wartość netto towaru = 3,5 plus wiemy, że podatek VAT na ten rodzaj towaru wynosi 23%

Cena sprzedaży brutto = 3,5 (wartość netto) + 23% (VAT)

Obliczamy:

3,5 * 23% = 0,8

3,5 + 0,8 = 4,3

Czyli cena sprzedaży brutto wynosi 4,3

Znając powyższe wskaźniki możemy mówić o budowaniu Rachunku Zysków i Strat (RZiS) będącym podsumowaniem przychodów i kosztów oraz obrazującym zdolność firmy do generowania zysków oraz samofinansowania.

Będąc sprzedawcą i prezentując klientowi produkt ważne jest abyśmy używali zwrotów, które są rozumiane przez obydwie strony w ten sam sposób. Nic tak nie osłabia wizerunku sprzedawcy w oczach klienta jak niezrozumienie arkanów podstawowych pojęć jakimi się posługuje.

Jeżeli interesuje cię aktywne podejście do sprzedaży i szukasz informacji, które pomogłyby ci w komunikacji z klientami, a co za tym idzie sprzedawać jeszcze więcej, wejdź koniecznie na kanał CUD W SPRZEDAŻY.

Renata Bratkowska

Kierownik Działu Analiz Sprzedaży – Neuca

Zostaw komentarz

Polecana książka