POTRZEBA POSIADANIA CZY CHĘĆ UŻYTKOWANIA SAMOCHODU?

Coraz więcej osób odpowiedzialnych za zakupy flotowe zarówno w dużych korporacjach jak i w małych przedsiębiorstwach staje przed wyborem dopasowania odpowiedniego dla bieżącej sytuacji w firmie finansowania zakupu samochodu. W czasach, kiedy na rynku dostępnych jest wiele banków, posiadających w swojej ofercie szeroki wachlarz różnorodnych produktów, podjęcie decyzji odnośnie wyboru najbardziej dopasowanego rozwiązania niekiedy jest bardzo trudne.

Ostatnimi laty coraz większą popularność w Europie Zachodniej, ale również i w Polsce zyskują produkty oparte na wypożyczeniu bądź wysokiej wartości odkupu. Zarówno sektor Rent a Car (RAC) jak i Car Fleet Management (CFM) powiększają swoje grono odbiorców.

Jeżeli interesuje cię aktywne podejście do sprzedaży i szukasz informacji, które pomogłyby ci w komunikacji z klientami, a co za tym idzie sprzedawać jeszcze więcej, wejdź koniecznie na kanał CUD W SPRZEDAŻY.

Do kluczowych pytań, jakie trzeba sobie postawić przed wyborem formy finansowania są:

– czy zależy Nam na zakupie samochodu, czy tylko na użytkowaniu?

– jaką miesięczną pulę środków finansowych zamierzamy przeznaczyć na korzystanie z samochodu?

– jak długo zamierzamy finansować zakup?

– ile pieniędzy jesteśmy w stanie zainwestować w początkowej fazie wyboru finansowania?

– w jakich warunkach będziemy użytkować samochód?

– kto będzie korzystał z auta?

– ile kilometrów rocznie pokonujemy?

– ile będą wynosiły koszty użytkowania?

– ile będzie wynosić utrata wartości pojazdu po zamierzonym okresie eksploatacji?

– czy istnieje możliwość wpisania raty finansowania bądź amortyzacji pojazdu w koszty prowadzenia działalności?

– ile wynoszą całkowite koszty (dodatkowe opłaty, oprocentowanie, prowizje) określonego produktu finansowego?

W zależności od odpowiedzi na powyższe pytania jesteśmy w stanie wybrać, albo przynajmniej wykluczyć część z bogatego wachlarza produktów finansowych.

Polacy w dalszym ciągu najchętniej przy wyborze samochodu korzystają z dostępnych od dawna na rynku form finansowania, do których należy zaliczyć gotówkę, kredyt oraz klasyczny leasing operacyjny. Jednakże powoli trendy te się zmieniają na korzyść nowoczesnych produktów finansowych, do których możemy zaliczyć leasing z wysoką wartością końcową bądź wynajem długoterminowy. Każde z wymienionych powyżej rozwiązań ma swoje zalety jak i wady, a wybór jest najczęściej uzależniony od indywidualnej sytuacji, w której znajduje się przedsiębiorca bądź firma.

W tym artykule chciałbym przybliżyć dwa, alternatywne warianty finansowania za pośrednictwem leasingu oraz opcję w oparciu o wynajem długoterminowy. Poruszę temat klasycznego leasingu operacyjnego oraz leasingu z wysoką wartością wykupu, który zarówno wśród osób prowadzących jednoosobową działalność gospodarczą jak i wśród większych podmiotów z sektora MSP cieszy się coraz większą popularnością.

Jeżeli interesuje cię aktywne podejście do sprzedaży i szukasz informacji, które pomogłyby ci w komunikacji z klientami, a co za tym idzie sprzedawać jeszcze więcej, wejdź koniecznie na kanał CUD W SPRZEDAŻY.

Leasing operacyjny – metoda nabywania auta

Leasing operacyjny to stosunkowo najczęściej wybierana metoda nabywania auta. Charakteryzuje się względnie prostą formą księgowania jak i korzyściami podatkowymi ze względu na możliwość zaliczenia zarówno wpłaty wstępnej jak i raty leasingowej jako koszt prowadzenia działalności. Należy on do bardzo elastycznej grupy produktów ze względu na to, iż leasingobiorca może dostosować zarówno wysokość inicjalnej opłaty wstępnej (od 0% do zazwyczaj 45% wartości fakturowej pojazdu), czas trwania umowy (z reguły od 24 do 60 miesięcy) jak i wartość wykupu, która najczęściej wynosi od 1% do 19% określonej kwoty fakturowej samochodu. W trakcie trwania umowy leasingowej właścicielem pojazdu jest leasingodawca, który po upływie określonego czasu, może za względnie niewielką kwotę w stosunku do początkowej wartości odkupić od banku pojazd. Podmiotami, które najczęściej decydują się na leasing operacyjny są te, którym zależy na odkupie samochodu po czasie trwania umowy, w związku z czym chcą stać się pełnoprawnymi właścicielami użytkowanego wcześniej dobra. Przedsiębiorcy czy też firmy wybierające leasing operacyjny są z reguły nastawione na użytkowanie danego samochodu przez dłuższy czas aniżeli ten określony w umowie.

Produktami, które mogą stanowić alternatywę dla podmiotów, którym z reguły zależy tylko na użytkowaniu pojazdu przez względnie krótki w stosunku do trwałości auta czas są leasing z wysokim wykupem oraz wynajem długoterminowy (bez możliwości wykupu). Coraz więcej banków jak i niezależnych firm zajmujących się z reguły rozszerzonym wynajmem długoterminowym tzw. FSL – Full Service Leasing (pełny wynajem długoterminowy, obejmujący oprócz finansowania auta również co najmniej trzy inne usługi, takie jak np. umowy serwisowe, karty paliwowe, assistance, wymiana opon czy ubezpieczenie komunikacyjne) wprowadza na rynek produkty, które nie uwzględniają po zakończeniu trwania umowy, całkowitej amortyzacji samochodu.

Leasing z wysoką wartością końcową jak i wynajem długoterminowy

Leasing z wysoką wartością końcową jak i wynajem długoterminowy są skierowane do podmiotów, którym zazwyczaj zależy tylko na użytkowaniu samochodu przez określony czas, a które z reguły po wygaśnięciu umowy leasingowej decydują się na nabycie kolejnego pojazdu w takiej samej, bądź podobnej formie. To produkty skierowane do firm ceniących sobie wygodę, za którą są w stanie więcej zapłacić niż w przypadku klasycznego leasingu. Podmioty, które wybierają leasing z wysoką wartością końcową nie muszą martwić się o poszukiwanie nabywcy po wygaśnięciu umowy, gdyż mogą zwrócić pojazd za cenę zbliżoną do faktycznej wartości rynkowej, określoną na początku podjętej z bankiem bądź pośredniczącą instytucją współpracy w tzw. „racie balonowej”. W przypadku kiedy użytkownik chce po zakończeniu umowy leasingu z wysokim wykupem w dalszym ciągu użytkować pojazd nie musi go oddawać, ale może tak jak nazwa wskazuje, wykupić auto wpłacając jednorazowo wcześniej ustaloną kwotę bądź (jeżeli jest to określone w warunkach umowy) rozłożyć w formie prolongaty pozostałą „ratę balonową” na mniejsze części, które umożliwią swobodniejszą spłatę pozostałego zobowiązania. Leasing z wysokim wykupem ze względu na swoją specyfikę jest dla uproszczenia często nazywany abonamentem samochodowym, w którym płacimy za świadczenie usługi, w tym przypadku użytkowania pojazdu. Istotną cechą, która odróżnia wynajem długoterminowy od leasingu z wysoką wartością końcową jest brak możliwości odkupienia pojazdu po zakończeniu trwania umowy. Użytkownik jest zobowiązany do zwrócenia przedmiotu na rzecz instytucji, która jest pełnoprawnym właścicielem.

Klient decydujący się na wybór produktu z wysoką wartością końcową oraz wynajmu długoterminowego musi pamiętać o ograniczeniach. Najbardziej istotnym obostrzeniem jest określony w umowie limit pokonanych przez samochód kilometrów, za przekroczenie którego (zawsze w przypadku wynajmu długoterminowego, a także przy podjęciu decyzji o niewykupowaniu samochodu w leasingu z wysoką wartością końcową) bank z reguły nakłada określone kary pieniężne za każdy przejechany nadkilometr. Oprócz tego w analogicznych do powyższego przypadkach, użytkownik auta musi pamiętać o tym, że przed zwróceniem będzie ono poddane kontroli, wykonanej przez niezależnego rzeczoznawcę samochodowego. Biegły oceni czy pojazd nie posiada ponadnormatywnych śladów użytkowania, które nie są charakterystyczne dla jego wieku oraz przebiegu. W przypadku wykrycia nieprawidłowości, dotychczasowy użytkownik może zostać obciążony karą finansową, której wysokość ujęta jest w Warunkach Zwrotu Pojazdu, stanowiących załącznik do podpisanej wcześniej umowy. Należy również wspomnieć, że użytkowane w wynajmie długoterminowym lub leasingu z wysokim wykupem auto musi być terminowo serwisowane w Autoryzowanej Stacji Obsługi, jak również nie może zostać poddane żadnym modyfikacjom zarówno wizualnym jak i technicznym.

Jeżeli interesuje cię aktywne podejście do sprzedaży i szukasz informacji, które pomogłyby ci w komunikacji z klientami, a co za tym idzie sprzedawać jeszcze więcej, wejdź koniecznie na kanał CUD W SPRZEDAŻY.

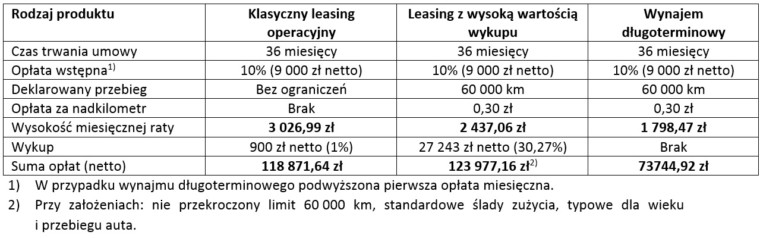

W poniższej tabeli zostało ujęte porównanie klasycznego leasingu operacyjnego, leasingu z wysoką wartością końcową oraz wynajmu długoterminowego dla przykładowego samochodu osobowego o wartości 90 000 zł netto, przy parametrach: Wpłata własna 10%, czas trwania umowy 36 miesięcy, ubezpieczenie AC, OC, NNW, ZK na cały okres trwania umowy.

Na podstawie powyższej tabeli można zauważyć, iż różnica pomiędzy wysokością miesięcznej raty w przypadku klasycznego leasingu operacyjnego i wynajmu długoterminowego wynosi ponad 1 200 zł. W związku z tym decydując się na nowoczesne metody finansowania przy zainwestowaniu takiej samej miesięcznej puli środków jak w przypadku leasingu operacyjnego możemy wybrać wyższy model samochodu bądź taki sam, ale z wyraźnie lepszym wyposażeniem dodatkowym (np. rozbudowanym systemem nawigacyjnym, większymi felgami ze stopów lekkich lub z tapicerką skórzaną zamiast materiałowej). Wybór takiego rozwiązania może być istotny szczególnie dla właścicieli tych firm, którzy decydując się na nabycie samochodów o wyższym standardzie, chcą wpłynąć zarówno na zbudowanie lepszego wizerunku firmy w otoczeniu, jak również na zwiększenie satysfakcji użytkowników firmowej floty.

W związku z szerokimi możliwościami rynkowymi ciężko jest jednoznacznie ocenić, która forma finansowania jest najbardziej korzystna dla klienta. Wszystko jest determinowane konkretnymi potrzebami oraz możliwościami finansowymi. Z pewnością dla sporej części użytkowników istotna jest perspektywa posiadania na własność pojazdu po wygaśnięciu umowy, natomiast dla innej grupy ważna jest swoboda i możliwość częstej wymiany auta, która umożliwia korzystanie przez cały czas z topowego produktu, jakim bez wątpienia jest najnowszy model eksploatowanego samochodu.

Jeżeli interesuje cię aktywne podejście do sprzedaży i szukasz informacji, które pomogłyby ci w komunikacji z klientami, a co za tym idzie sprzedawać jeszcze więcej, wejdź koniecznie na kanał CUD W SPRZEDAŻY.

Konrad Smyk

Doradca handlowy marki Premium

Zostaw komentarz

Polecana książka